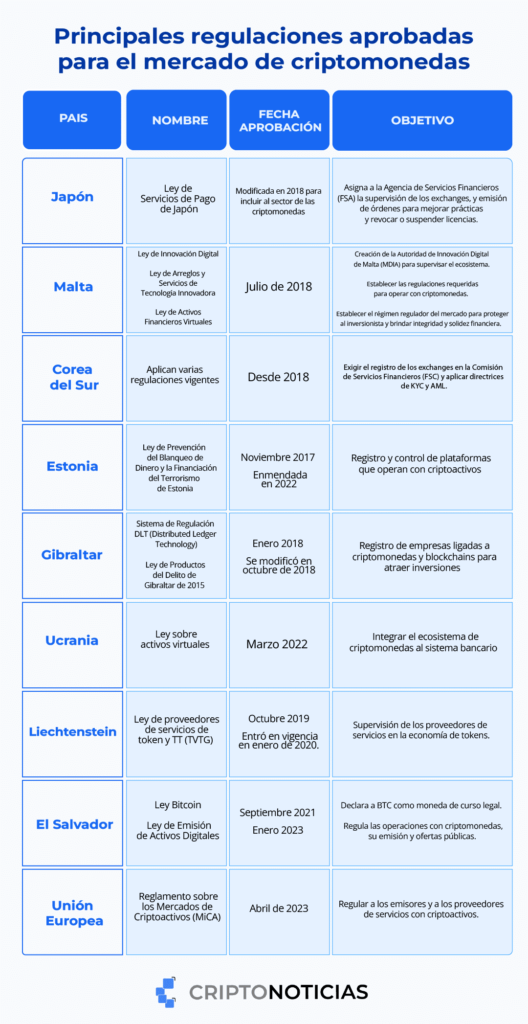

Normas fiscales sobre criptomonedas en Malta

Malta, el país insular del sur de Europa, siempre ha tenido un enfoque muy progresista en relación con las criptomonedas, ya que el gobierno las reconoce como una unidad de cuenta, un medio de intercambio o una reserva de valor. Se ha posicionado como un líder mundial en materia de regulaciones de criptomonedas. Este artículo se centrará en las regulaciones de criptomonedas de Malta y le proporcionará una comprensión sólida de los impuestos que se aplican a los tokens financieros y de utilidad, las ofertas iniciales de monedas (ICO), las monedas, la minería y las billeteras digitales.

Introducción al impuesto sobre criptomonedas de Malta

La Ley de Regulaciones Financieras Virtuales y la Ley de Activos Financieros Virtuales (Ley VFA) entraron en vigor el 1 de noviembre de 2018. Fue el mismo día en que el Comisionado de Ingresos de Malta emitió directrices sobre el tratamiento del impuesto de timbre y del IVA de las transacciones o acuerdos que involucran activos de Tecnología de Registro Distribuido (DLT). Se emitieron tres conjuntos de directrices que cubren el impuesto de timbre, el impuesto sobre la renta y el IVA por separado. Los activos de DLT se dividieron en dos categorías, como monedas y tokens, y estos últimos se subdividieron a su vez en tokens financieros y tokens de utilidad.

La Ley VFA establece un régimen para regular la nueva clase de activos digitales conocidos como activos DLT, junto con los servicios auxiliares y las ofertas de productos relacionados con los activos DLT, como las ofertas iniciales de monedas, los activos financieros virtuales, los intercambios y los agentes de activos financieros virtuales y los proveedores de servicios. Según la Ley VFA, las ofertas de activos financieros virtuales u ofertas iniciales de monedas se definen como el método para recaudar fondos mediante el cual un emisor emite activos financieros virtuales y los ofrece a cambio de fondos. Los tokens de utilidad o tokens virtuales se definen como activos DLT que no tienen ninguna aplicación, valor o utilidad fuera de la plataforma DLT en la que se emitieron. Estos solo pueden canjearse por fondos en la plataforma directamente por quien haya emitido el activo DLT.

1. Impuesto sobre las criptomonedas en Malta: tokens financieros y de servicios públicos

Según las regulaciones de criptomonedas de Malta , los tokens se clasificaron en tokens financieros y de utilidad, y los tokens que tienen las características de ambos se denominan tokens híbridos. Los tokens financieros son los activos DLT que exhiben cualidades similares a las de los bonos, acciones, derivados o unidades en esquemas de inversión colectiva, incluidos los instrumentos financieros. Los tokens de utilidad son aquellos activos DLT cuyo valor, aplicación o utilidad o aplicación se limita únicamente a la adquisición de bienes o servicios, ya sea dentro de la plataforma DLT o en relación con la forma en que se emiten.

Según el documento de directrices sobre el IVA , los tokens financieros emitidos simplemente para captar capital no darían lugar a ninguna implicación en materia de IVA en manos del emisor, ya que la captación de financiación no constituye un suministro de bienes o servicios. En el caso de un token de utilidad, en el que el token emitido tiene la obligación de ser aceptado como contraprestación o en parte por el suministro de un bien o un servicio, el token tendría las características de un vale y debe tratarse como un vale a efectos del IVA. En este caso, es necesario distinguir entre tokens o vales de un solo propósito o de múltiples propósitos.

A efectos del impuesto sobre la renta, los rendimientos obtenidos a partir de tokens financieros deben considerarse ingresos, independientemente de si se reciben en especie o en criptomonedas. En lo que respecta a la transferencia de tokens, el tratamiento fiscal dependerá de si se trata de la transferencia de un activo de capital o de una transacción comercial. Los beneficios comerciales están sujetos a impuestos. Las ganancias de capital solo están sujetas a impuestos si el token cumple con la definición de "valores" de la Ley del Impuesto sobre la Renta.

Si un token híbrido se utiliza como moneda, debe tratarse como tal y si se utiliza como token de utilidad, debe tratarse como tal.

2. Impuesto sobre las criptomonedas en Malta: Ofertas iniciales de monedas

A los efectos del impuesto sobre la renta, los ingresos obtenidos a partir de la obtención de financiación en una oferta inicial o un evento de generación de tokens no deben considerarse ingresos del emisor. La emisión de nuevos tokens tampoco debe considerarse una transferencia a los efectos del impuesto sobre las ganancias de capital. Las directrices del IVA establecen que, partiendo del supuesto de que, al emitir una oferta inicial de monedas, no se identifica ningún bien o servicio específico, dicha ICO puede no constituir un evento sujeto a impuestos a los efectos del IVA y, por lo tanto, debe tratarse fuera del ámbito de aplicación del IVA.

3. Impuesto sobre criptomonedas de Malta: transacciones con monedas

A los efectos del IVA, el intercambio de criptomonedas por dinero fiduciario u otras criptomonedas debe estar exento del IVA en virtud de las exenciones otorgadas para las transacciones en divisas y servicios relacionados. En cuanto a la determinación del valor de una moneda, si corresponde, según las regulaciones de criptomonedas de Malta , debe ser relevante la tasa publicada por las autoridades maltesas pertinentes.

A los efectos del impuesto sobre la renta, es necesario distinguir entre transacciones comerciales y transacciones de capital para determinar si una transacción que involucra monedas está sujeta a impuestos o no. Las directrices enfatizan que el negocio de intercambio de monedas debe tratarse de la misma manera que las ganancias derivadas del intercambio de moneda fiduciaria. Esto está sujeto al impuesto sobre la renta, mientras que las monedas deben quedar fuera del alcance del impuesto sobre las ganancias de capital.

4. Minería

Desde la perspectiva del impuesto sobre la renta, según las directrices, las ganancias o beneficios en la cuenta de ingresos de la minería de criptomonedas representan ingresos. Con respecto al IVA sobre las actividades mineras, las directrices prevén dos casos. Un caso es cuando la minería se considera un servicio por el que la compensación se realiza en forma de monedas recién acuñadas, ya que la minería no tiene un destinatario de dicho servicio. Por lo tanto, esto quedaría fuera del ámbito de aplicación del IVA, ya que no habría un vínculo directo entre la compensación recibida y el servicio prestado. No habrá un desempeño recíproco entre un receptor y un proveedor. Otro caso es que si los mineros reciben un pago por actividades como la verificación de una transacción específica, se activará un evento imponible. En este caso, el IVA maltés se aplicará a una tasa estándar.

5. Monederos digitales

Según las directrices, si los proveedores deben recibir una tarifa por dar permiso a los usuarios de monedas para tener y operar una criptomoneda, los servicios de los proveedores de billeteras digitales deben estar exentos del IVA. Si el servicio prestado por los proveedores de billeteras digitales no constituye transacciones relacionadas con la moneda, los servicios se clasifican como sujetos a impuestos. Un servicio tecnológico está sujeto a impuestos.

Conclusión

Las normas sobre criptomonedas de Malta aclaran la aplicación de las normas y regulaciones vigentes. Además, las directrices aclaran que, cuando se realiza o se recibe un pago en criptomonedas a efectos del impuesto sobre la renta, debe tratarse como cualquier otra moneda.

Para saber más sobre las criptomonedas, consulte las certificaciones de criptomonedas que ofrece Blockchain Council .

Deja una respuesta